Dans un contexte de hausse structurelle du nombre d’animaux de compagnie en France, le marché des petfood continue de progresser. Il devrait approcher la barre des 4,3 milliards d’euros en 2019, selon une étude réalisée sur le secteur par Xerfi-Precepta.

En GMS (1), qui représente près de 50 % des ventes en valeur, le marché des aliments pour animaux de compagnie gagnera 2,5 % d’ici la fin de l’année 2019 pour atteindre 2,14 milliards d’euros. Le segment de l’alimentation féline captera l’essentiel de la croissance, les Français étant en effet toujours plus nombreux à adopter un chat pour des raisons de simplicité dans leur vie quotidienne. Plus pratiques et bénéficiant d’une bonne image, les aliments secs (notamment les croquettes) auront encore une fois le vent en poupe.

En GMS (1), qui représente près de 50 % des ventes en valeur, le marché des aliments pour animaux de compagnie gagnera 2,5 % d’ici la fin de l’année 2019 pour atteindre 2,14 milliards d’euros. Le segment de l’alimentation féline captera l’essentiel de la croissance, les Français étant en effet toujours plus nombreux à adopter un chat pour des raisons de simplicité dans leur vie quotidienne. Plus pratiques et bénéficiant d’une bonne image, les aliments secs (notamment les croquettes) auront encore une fois le vent en poupe.

Une demande dynamique

La demande est de plus en plus dynamique sur les circuits alternatifs (internet, animaleries, jardineries…), relève l’étude. L'e-commerce continue de gagner du terrain avec aujourd’hui 10 % du marché (contre 1 % à peine en 2010). Un mouvement qui devrait perdurer dans les années à venir. Déjà, certains acteurs du marché commercialisent la totalité de leurs produits en ligne, et proposent sur leurs sites web des formules d’abonnement.

En lien avec le redressement des cours des céréales et de certaines matières premières utilisées dans les formulations, le chiffre d’affaires des industriels du petfood progressera donc de 1 % en 2019, tiré par les prix. À l’export, les prix à la production qui ont atteint un pic fin 2018, devraient continuer de croître. Les ventes à l’étranger représentent traditionnellement un levier de croissance important pour les industriels du petfood implantés en France (44 % du total).

Reste que la pression concurrentielle gagne en puissance, avec l’arrivée des champions allemands du secteur sur le marché et l’émergence de nouvelles filières dans des pays à bas coûts tels que la Pologne. Ainsi, les exportations françaises se sont nettement dégradées depuis 2016 alors que les importations ont bondi de plus de moitié depuis 2014. Ce qui révèle une perte de compétitivité des industriels nationaux face à leurs homologues étrangers tant sur le marché domestique qu’à l’export.

En lien avec le redressement des cours des céréales et de certaines matières premières utilisées dans les formulations, le chiffre d’affaires des industriels du petfood progressera donc de 1 % en 2019, tiré par les prix. À l’export, les prix à la production qui ont atteint un pic fin 2018, devraient continuer de croître. Les ventes à l’étranger représentent traditionnellement un levier de croissance important pour les industriels du petfood implantés en France (44 % du total).

Reste que la pression concurrentielle gagne en puissance, avec l’arrivée des champions allemands du secteur sur le marché et l’émergence de nouvelles filières dans des pays à bas coûts tels que la Pologne. Ainsi, les exportations françaises se sont nettement dégradées depuis 2016 alors que les importations ont bondi de plus de moitié depuis 2014. Ce qui révèle une perte de compétitivité des industriels nationaux face à leurs homologues étrangers tant sur le marché domestique qu’à l’export.

Source : Facco

Nouvelles tendances

De nouvelles tendances favorisent l’émergence de nouveaux acteurs. Des stratégies de montée en gamme se mettent en place - avec une offre de produits bio, vegan, sans gluten, naturels - conjuguées à l’attention croissante des Français pour leurs animaux de compagnie (anthropomorphisation, sensibilité croissante au bien-être animal, etc.).

Les consommateurs ont aussi reporté leurs exigences en matière de santé et de bien-être et leur défiance vis-à-vis de la nourriture industrielle sur leurs animaux de compagnie. Cela se traduit par une forte hausse de la demande et de l’offre en produits premium, bio et naturels.

Les consommateurs ont aussi reporté leurs exigences en matière de santé et de bien-être et leur défiance vis-à-vis de la nourriture industrielle sur leurs animaux de compagnie. Cela se traduit par une forte hausse de la demande et de l’offre en produits premium, bio et naturels.

Un marché qui se porte bien

Dans une autre étude intitulée « Marchés des animaux de compagnie, distribution, petfood, services, assurances : quelles perspectives de croissance et évolutions du jeu concurrentiel à l’horizon 2020 », Xerfi confirme l’excellente santé du secteur. Les ventes d’articles ont fait un bond de 48 % en dix ans. À l’horizon 2020, le marché franchira la barre des 5 milliards d’euros (soit 2,5 à 3 % de croissance par an).

Les industriels multiplient les offres dans le petfood comme dans les services associés. « Les produits pour chats, qui représentent 43 % du total des ventes, tirent le marché vers le haut tandis que le segment du chien a tendance à stagner (38 %) » explique Xerfi.

Le segment des petfood garde la tête des ventes du marché en volume et en chiffre généré. L’alimentation concentre les trois quarts du marché total. Les propriétaires de chien consacrent en moyenne 800 euros à leur animal et 600 euros pour un chat : l’alimentation représente le plus gros poste de dépense.

Selon les experts de Xerfi, « le réflexe internet pourrait remplacer le réflexe GSA(2) en matière de petfood chez bon nombre de consommateurs ». La grande distribution et les jardineries, deux circuits leaders jusque-là, voient en effet leurs ventes stagner en raison, pour les premiers, d’une offre centrée sur l’entrée de gamme et pour les seconds, d’un plus faible positionnement sur le segment porteur des articles pour chats. Ces tendances devraient s’accélérer encore avec la montée en puissance des ventes en ligne. « Les acteurs de l'e-commerce devraient ainsi ravir, principalement aux GSA, 5 points pour détenir 13 % de parts de marché à l’horizon 2020 ».

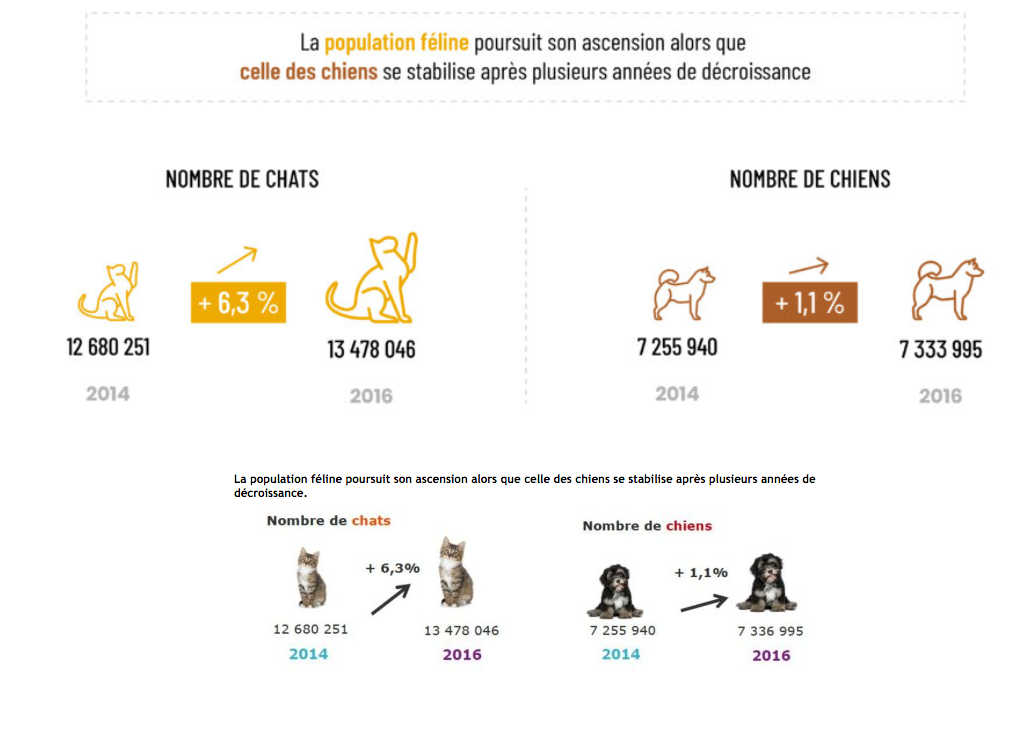

Selon une enquête Kantar/FACCO (3), le nombre d’animaux est en augmentation en France : 50,1 % des foyers français ont un animal de compagnie. En 2018, on comptait en France, 14,2 millions de chats (en hausse) et 7,4 millions de chiens.

Les industriels multiplient les offres dans le petfood comme dans les services associés. « Les produits pour chats, qui représentent 43 % du total des ventes, tirent le marché vers le haut tandis que le segment du chien a tendance à stagner (38 %) » explique Xerfi.

Le segment des petfood garde la tête des ventes du marché en volume et en chiffre généré. L’alimentation concentre les trois quarts du marché total. Les propriétaires de chien consacrent en moyenne 800 euros à leur animal et 600 euros pour un chat : l’alimentation représente le plus gros poste de dépense.

Selon les experts de Xerfi, « le réflexe internet pourrait remplacer le réflexe GSA(2) en matière de petfood chez bon nombre de consommateurs ». La grande distribution et les jardineries, deux circuits leaders jusque-là, voient en effet leurs ventes stagner en raison, pour les premiers, d’une offre centrée sur l’entrée de gamme et pour les seconds, d’un plus faible positionnement sur le segment porteur des articles pour chats. Ces tendances devraient s’accélérer encore avec la montée en puissance des ventes en ligne. « Les acteurs de l'e-commerce devraient ainsi ravir, principalement aux GSA, 5 points pour détenir 13 % de parts de marché à l’horizon 2020 ».

Selon une enquête Kantar/FACCO (3), le nombre d’animaux est en augmentation en France : 50,1 % des foyers français ont un animal de compagnie. En 2018, on comptait en France, 14,2 millions de chats (en hausse) et 7,4 millions de chiens.

Source : Facco

Les matières premières utilisées

Selon FACCO, les ventes en France de produits pour animaux de compagnie atteignent 1 194 683 tonnes de produits vendus dont 334 865 tonnes de produits humides (chiens/chats) et 859 818 tonnes de produits secs (tous animaux). À l’export, 44 % de la production est exportée, soit 806 650 tonnes.

1 600 000 tonnes de produits de l’agriculture, de l’élevage et de la pêche sont valorisées, dont 69 % proviennent de France, 99 % de l’Union Européenne. 1 % provient des Pays Tiers.

363 000 tonnes sont des sous-produits de viandes d’animaux terrestres (volaille, porc, bœuf….) et 25 000 tonnes des sous-produits de poissons (matières fraiches ou congelées)

1 075 000 tonnes de matières sèches (céréales, légumes et protéines animales déshydratées) sont utilisées.

85 millions d’euros investis par l’Industrie pour améliorer les produits et la technologie des usines de production.

(1) Grandes et moyennes surfaces

(2) Grandes surfaces alimentaires

(3) Fédération des fabricants d’aliments pour chiens, chats, oiseaux

Sources :

xerfi.com

economie-magazine.com

xerfi.com

1 600 000 tonnes de produits de l’agriculture, de l’élevage et de la pêche sont valorisées, dont 69 % proviennent de France, 99 % de l’Union Européenne. 1 % provient des Pays Tiers.

363 000 tonnes sont des sous-produits de viandes d’animaux terrestres (volaille, porc, bœuf….) et 25 000 tonnes des sous-produits de poissons (matières fraiches ou congelées)

1 075 000 tonnes de matières sèches (céréales, légumes et protéines animales déshydratées) sont utilisées.

85 millions d’euros investis par l’Industrie pour améliorer les produits et la technologie des usines de production.

(1) Grandes et moyennes surfaces

(2) Grandes surfaces alimentaires

(3) Fédération des fabricants d’aliments pour chiens, chats, oiseaux

Sources :

xerfi.com

economie-magazine.com

xerfi.com